文:互联网江湖 作家:刘致呈美女艳照

前几天,各大出行平台的半年报不时流露完了,有的还在去世,但也有东说念主运转盈利。

如祺出行上市后的首份半年报营收10.37亿,同比增长13.6%。上半年运营去世为2.56亿元,同比收窄17.4%。

虽然有向好的趋势,但还在去世。

二季度,滴滴利润推崇很可以,二季度净利润17亿,归母净利润14亿。

总的来看,挣钱的照旧国内业务,滴滴海外业务照旧亏钱的,二季度,滴滴中国出行调养的EBITA收益为24亿元,相较之下,海外业务经调养后EBITA为去世约5亿元,同比加多了3亿。看来,滴滴的海外业务还需要国内业务补贴一段时辰。

滴滴国内的阛阓份额占比有扫数上风,但其他玩家的功绩亦然有不少亮点的,比如顺风车业务作念得相比好的嘀嗒。

嘀嗒出行的这份半年报,最大的亮点在于盈利增速。

上半年,嘀嗒营收为4.04亿,经调养净利1.3亿,而况上半年嘀嗒的利润增速同比增长51.3%;平台毛利率高达73.3%。要知说念,界限更大的滴滴的毛利率唯有17%。

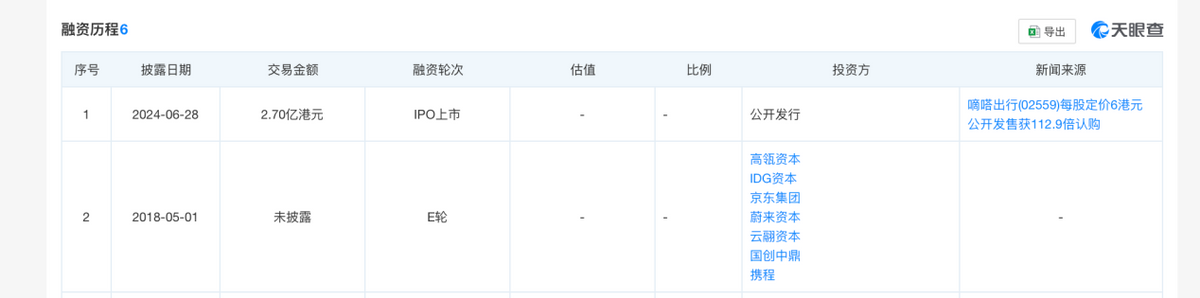

天眼查APP清晰,本年6月份,嘀嗒在港股上市,公设立行获112.9倍认购。

把柄第三方的统计数据,如果网约车阛阓总界限是100%,那么线上出租车的份额约占60%,网约车、顺风车诀别占40%和10%,顺风车阛阓虽然毛利率更高,但份额占比反而最小。

这个阛阓神色似乎决定了,滴滴份额上风带来的壁垒很强、顺风车业务高毛利也罢,可能齐不及以撼动当下行业神色。

不外,罗马不是一天建成的,出行行业的神色也不是整宿就要变天。

当Robotaxi“倒计时”运转,出行阛阓慨叹万千,当新的结构性契机出现,谁又会成为下一个滴滴的挑战者?

廉价的结构性契机,在网约车行业出现了?

跟一个投资东说念主闲聊,他有一个不雅点很挑升道理味。

好像意道理味回归起来就是,新的周期中,每个行业齐会有廉价的结构性契机,谁收拢了这个契机,谁就可能会创造历史。

网约车阛阓也好、顺风车阛阓也罢,已流程去了阿谁“补贴大战”的年代。由此,一个基本的判断是,新的网约车大战打不起来。然而,不干戈不料味着莫得新的契机。

你看电商行业神色,看似人人息事宁人多年,然后短暂有一天,拼多多的体量就直追阿里,这评释不管阛阓会怎样变,结构性的契机老是在。

网约车阛阓会不会出现下一个黑马?这很难说。但新的结构性契机也曾朦拢出现。

网约车阛阓,滴滴的份额上风很强,“一超多强”的神色短期不会被迫摇。但网约车阛阓玩家这样多,明天的竞争压力会握续存在。关于平台的握续计算成果是查验。而滴滴需要措置的中枢问题就是,如安在铁心资本的同期,尽可能地带动单量增长。

这极少其实很难。

其中一个原因是,阛阓需求趋势在变。

需求端,东说念主们在不停减少开支,打车这事儿虽然是刚需,但在出租车价钱贵的城市,用户能打到低廉的顺风车,老是更好的。

是以你看资格增长很快的嘀嗒,上半年注册用户总额3.68亿,平台认证私家车车主同比增长17%。也就是说,半年内有300万私家车主,成为嘀嗒出行的顺风车注册用户。

原因很通俗,人人收入不如从前了,车主们齐思省点油钱,乘客也打低廉车。

这意味什么呢,阛阓的廉价供给在加多。

其实不仅仅嘀嗒,如果你看滴滴的财报,其实不难发现二季度的增长也跟营销干涉相干。

经计较,滴滴中国的日均单量达到3300万单,对应的总交游额为735亿,同比增长8.7%。同期,滴滴的销售与阛阓用度为28亿元,较上年同期的26亿元增长9.3%。

虽然营销用度里包含了海外阛阓干涉,但大头其实照旧中国阛阓,也就是说,营销增速跟国内交游额增速简短上是握平的。

营销用度内部除了告白,相配一部分其实就是给用户发券,发红包,其实亦然一种变相的“廉价”。

为啥滴滴二季度利润推崇那么好呢?

廉价的结构性契机老是会有的,仅仅,网约车这个行业资本结构很难被改换,供给端很难实在作念到廉价,是以只可通过周期性的促销行动拉升单量。

滴滴这波属实把供给决定需求的萨伊定律玩剖析了。

滴滴这样作念也有苍凉。苍凉就在于顺风车的业务很难起量算作有劲的利润复旧。顺风车不最大同在于,这个面目有历史背负。

天然,流程了多样修订,滴滴的上风是作念得很轨范,业务合规特出紧迫。顺风车业务虽然挣钱,但对滴滴而言要作念起来照旧得严慎。

滴滴最中枢的其实就是流量上风:用户界限大,用户民俗强。仅仅,这个上风可能会被廉价带来的结构性契机冲淡。

拼多多的增长标明,廉价是能够带来流量的,亦然能够变成用户民俗的。嘀嗒、如祺们上市之后,枪弹更充裕了,也就更能愚弄这个结构性契机。

嘀嗒们其实是有“后发者”红利的,滴滴蹚过的污水,他们不必再去蹚一遍,减少了试错资本之后,要栽种营收界限就多发券,要利润推崇就作念一作念顺风车业务,平台们运营压力其实并莫得那么大。

如祺、曹操等依托团聚打车面目,虽然要给流量平台“中介费”,很难作念起来像滴滴那样的界限,但好在能自愧不如。偶尔搞搞行动,亦然能从滴滴手里抢一部分生意的。压力反而给到了滴滴。

一方面,虽然廉价的结构性契机带不来颠覆行业神色的契机,然而增强了“多强”们搞事儿的材干。

如果不思用户被分流,滴滴可能就得作念出相应的动作来跟进,比如周期性地提高营销开销,保握廉价需求较高的用户黏性,压力就给到了利润。

另一方面,这也可能会使得平台的发展更聚焦短期计谋而非始终计谋。

网约车阛阓,短期计谋看价钱,始终的计谋看技巧。

短期来看,价钱决定的GTV的增长以及平台用户的增长,而技巧则决定了明天网约车明天的资本结构。

行业公认的下一个大洗牌的契机,其实就是资本结构被颠覆的契机。

网约车费本结构能不行被颠覆,中枢在于自动驾驶。

自动驾驶是个大赛说念,是以,小玩家是莫得契机入局明天的Robotaxi期间的,即即是头部的网约车平台滴滴,也可能要靠近新的挑战。

Frost&Sullivan的数据清晰,2026年和2030年,Robotaxi的单公里资本将权臣下落,当时候Robotaxi交易化拐点或将实在到来。

倒计时响起,滴滴、嘀嗒谁能作念时辰的一又友?

一个对网约车行业明天的基本判断是,滴滴主导,嘀嗒、如祺、首汽、易到、曹操等一超多强的神色不会握续太久。

原因就在于,平台的盈利握续性问题和Robotaxi将带来的资本机构改换。

一方面,界限越大的网约车平台,网约车业务时常占比更高,全体毛利率相对更低,因此在财务上保握利润增速就越难。

就像二季度报通常,阛阓需要看到滴滴订单量增长,营收材干改善而况握续盈利,但在业务结构莫得出现大的变化,比如顺风车业务挑大梁的情况下,增长就得靠营销干涉拉动。

现时,财报上看,在保利润这件事儿上,滴滴作念得很好,上半年净利润也有6.14亿,推崇可以。但二季度,滴滴其他业务经调养EBITA去世比旧年同期减少6亿元。

其他业务减少的去世,主若是卖掉了部分智能汽车业务,而况研发用度降至本年二季度的18亿元。旧年二季度为22亿。也就是说,光是造车业务止损以及研发减少就省下了约11亿。看来利润推崇好,照旧得会省钱才行。

另一方面,Robotaxi给网约车行业带来的最大变数是,厂商班师下场的契机仍然在。

滴滴把造车业务卖给了小鹏,是一个正确的决策,也恰是因为“摒弃了背负”,滴滴财务上更容易盈利,才有了明天赛马拉松的可能。

凡事成心也有弊。

在自动驾驶方面,滴滴自动驾驶与广汽埃安伙同,标的是打造Robotaxi量产车,传闻,首款车型已完成家具界说,正在进行联想造型的集中评审,筹算2025年竣事量产。这个进程其实不算慢,但也算不上快。

施行上,单从落地层面来讲,时机上也曾晚了太多。隔邻百度无东说念主驾驶车单车费本也曾降到了25万元,其中包括改装资本约14万-15万元,这个资本也曾很低了。

滴滴与广汽埃安能不行作念到这样的量产资本,颇为要道。

技巧层面看,在自动驾驶技巧蹊径发展和迭代上,可能也曾有点晚了。

卡通动漫从最运转的激光雷达决策到自后的纯视觉,到现时的端到端大模子,自动驾驶技巧迭代了好几个版块。

自动驾驶怎样才能迭代?

有精深的肩摩毂击的数据才能迭代,尤其是现时阛阓上齐在作念端到端大模子,大模子靠的就是参数集,300万的参数跟1亿的参数跑出来模子,内容上就不是一个东西。

啥意道理味呢?明天在自动驾驶这事儿能占有说话权的,很可能开赴不停优化测试,版块迭代的车企,而不是在只可有限说念路上测试的自动驾驶公司。

天然,网约车平台也有精深的车在路上跑。仅仅现时行业里智驾强的几家,华为、特斯拉,齐是有量产的商品车投放阛阓的,也就是说,他们的技巧干涉是能随即带往来报的。

而网约车平台们可能需要更多时辰。

交易化的蹊径上看,网约车平台的交易化落地也可能也曾有点晚了。

平台交易,有个最紧迫的定律:赢家通吃。

谁是阿谁赢家?时常是谁先霸占阛阓,谁就是赢家。Robotaxi亦然如斯。

交易化上 ,Robotaxi跑得最快的是萝卜快跑。二季度,萝卜自动驾驶订单量约为89.9万单,同比增长26%,到7月28日,萝卜快跑累计为公众提供的自动驾驶出行服务订单也曾跳动700万单。

率直说,这个订单量跟滴滴网约车单量差得还很远。滴滴国内日均就达到3300万单。

不外,虽然单量差得多,但Robotaxi的700万的含金量可能更高。就像当年智高东说念主机阛阓刚刚起量,苹果的销量远远比不上诺基亚,但自后智高东说念主机阛阓增长之势摧枯折腐。

施行上,Robotaxi的技巧越强,厂商切身作念出行阛阓的能源就会越强。

汽车阛阓越来越卷,制造业毛利率原本就低,等人人的利润率打得齐差未几了,天然就会思作念阁下的业务。而Robotaxi业务,是天然能延迟出来的业务。这也可能之前马斯克说特斯拉要搞Robotaxi的原因之一。

关于自动驾驶强的玩家来说,平台技巧不是大问题,网约车的实时调理系统虽然有技巧壁垒,但也不是搞不出来,毕竟更难的自动驾驶技巧齐搞出来。

用户界限的问题上,其实也好措置,一朝Robotaxi的价钱比传统网约车有显然上风,用户界限也会撑起来的。

虽然表面上,Robotaxi全面吊打传统网约车,但网约车平台不是莫得契机,最大的价值是承载作事契机。

施行上,在莫得新的作事密集产业能够承载作事的前提下,Robotaxi阛阓普及可能不会进展太快。

一朝Robotaxi普及周期被拉长,那么,滴滴转型的窗口也就会越充分,也好像率会赓续留在牌桌上。

短期来看,网约车平台的科技属性的高溢价估值不再,今天的网约车,偶然就会成为昔时的出租车行业,不会淹没,但会失去思象力。在可以预感明天,Robotaxi则会成为现时的滴滴、优步。而更多的网约车平台,可能会像传统的出租车公司。

网约车是不是个好赛说念?天然是,高频刚需,又有界限效应。仅仅如今互联网行业太卷,技巧交易迭代太快。

AI期间一切齐在变,莫得暂劳永逸的交易面目。

是以,能不行作念时辰的一又友,这极少很要道。

免责声明:本文基于公功令定流露内容和已公开的费事信息,张开批驳美女艳照,但作家不保证该信息费事的好意思满性、实时性。另:股市有风险,入市需严慎。著作不组成投资提议,投资与否须自行甄别。